財務に関する基準

8.

その事業活動を行うに当たり、認定法15条に規定する公益目的事業比率が100分の50以上となると見込まれるものであること(5条8号)

認定法15条は、公益法人は毎事業年度における公益目的事業比率が100分の50以上となるように公益目的事業を行わなければならないと定めています。この基準は、この条項に沿うものです。

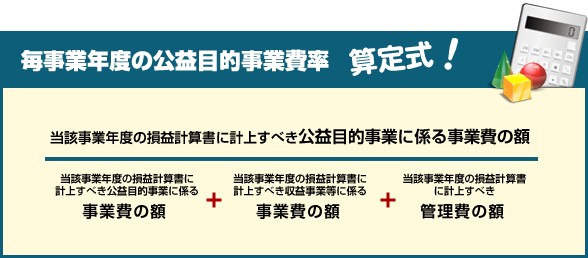

公益目的事業比率は、①公益目的事業の実施に係る費用の額として内閣府令で定めるところにより算定される額の、①と、②収益事業等の実施に係る費用の額として内閣府令で定めるところにより算定される額と、③当該公益法人の運営に必要な経常的経費の額として内閣府令で定めるとことにより算定される額の合計額(①+②+③)に対する割合のことです。

内閣府令(認定法施行規則13条)によれば、①を公益実施費用額、②を収益等実施費用額、③を管理運営費用額と定め(同条1項)、①は、当該事業年度の損益計算書に計上すべき公益目的事業に係る事業費の額、②は、当該事業年度の損益計算書に計上すべき収益事業等に係る事業費の額、③は、当該事業年度の損益計算書に計上すべき管理費の額と定められています。(同条2項)。

したがって、毎事業年度の公益目的事業費率は、(当該事業年度の損益計算書に計上すべき公益目的事業に係る事業費の額)/{(当該事業年度の損益計算書に計上すべき公益目的事業に係る事業費の額)+(当該事業年度の損益計算書に計上すべき収益事業等に係る事業費の額)+(当該事業年度の損益計算書に計上すべき管理費の額)}という算式で計算され、公益法人は、この比率が50パーセント以上でなくてはならず、公益認定に際しては、この比率が50パーセント以上であると見込まれなければならないとされています。

9.

その事業活動を行うに当たり、認定法16条2項に規定する遊休財産額が同条1項の制限を超えないと見込まれるものであること(5条9号)

「遊休財産額」とは、公益法人による財産の使用若しくは管理の状況又は当該財産の性質にかんがみ、公益目的事業又は公益目的事業を行うために必要な収益事業等その他の業務若しくは活動のために現に使用されておらず、かつ、引き続きこれらのために使用されることが見込まれない財産として内閣府令で定めるものの価額の合計額をいいます(16条2項)。

公益法人の保有する資産が公益目的事業のために使用されない状態で内部に過大に蓄積されているのは、好ましいとはいえないので、このような基準が設けられたものです。

設立費用を安くしたい方へ ~ 自分で出来る一般財団法人設立キット販売中!~

穴埋め式ワードファイルになっていますので、 マニュアルに従ってご入力頂くだけで、一般の方でも簡単に完璧な書類が完成します。出来るだけ安く、簡単に一般財団法人設立手続きを終えたいとお考えの方は是非ご活用下さい。今だけ特別に一般財団法人規程パック(19,800円)もプレゼント中。

これまで一般の方350名以上がご購入されましたが、皆様ご自身の力のみで手続きを完了されており、手続きが終わらなかったお客様は一人もいらっしゃいません。どうぞご安心ください。→ 自分で出来る!一般財団法人設立キット

社団法人・財団法人の税務(公益法人税務)でお困りの方へ

任意団体からの一般社団法人・一般財団法人化や既存の社団法人・財団法人の移行認可や公益認定、公益法人税務会計の専門家を全国的に無料でご紹介しております。初回面談料もかかりません。

特に公益法人税務会計に対応できる専門家(税理士・公認会計士)は限られております。お近くに対応できる専門家がいらっしゃらない方は是非お気軽にご活用下さい。

詳細はこちら → 公益法人税務ドットコム